In Deutschland wurden laut Daten des Bundesverbands deutscher Banken e.V. im Jahr 2020 Privatkredite in Höhe von 1.353,4 Milliarden Euro vergeben. Wofür geben Verbraucher das Geld aus?

Eine Studie des Marktforschungsunternehmen Ipsos im Auftrag des Bankenfachverband e. V. zeigt, wie die Kreditnehmer das Geld investieren. Dazu wurden im Rahmen des GfK Finanzmarktpanels 1.974 Personen zwischen 18 und 69 Jahren befragt.

Verwendungszwecke für Privatkredite

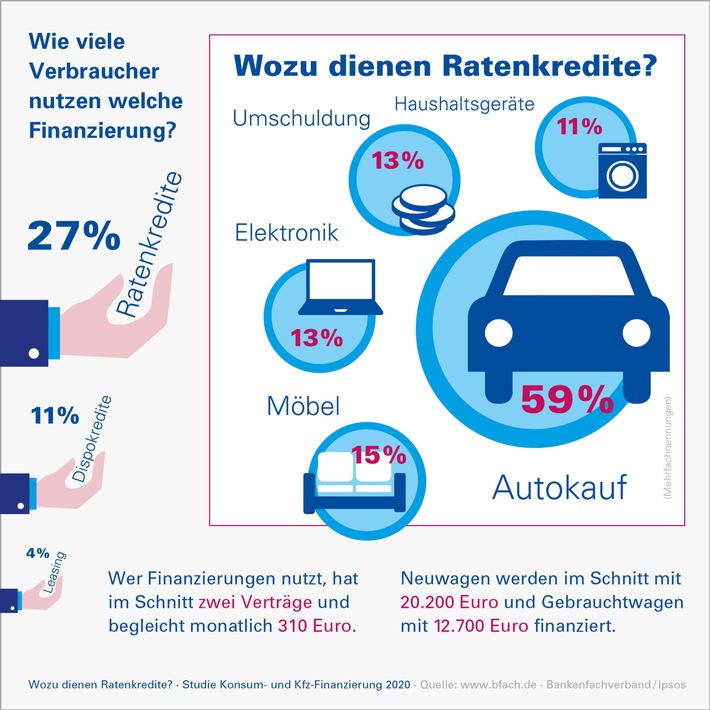

Noch immer nehmen Verbraucher einen Privatkredit am häufigsten zur Finanzierung eines Gebraucht- (30 %) oder Neuwagens (29 %) auf. Weitere häufige Verwendungszwecke von Ratenkrediten sind Möbel und Küchen (15 %), Unterhaltungselektronik und Computer (13 %), die Umschuldung alter Ratenkredite (13 %), der Ausgleich von Dispositionskrediten (11 %), Haushaltsgroßgeräte (11 %) sowie Renovierungs- und Umzugskosten (11 %).

11.300 Euro offene Finanzierungssumme

Die offene Finanzierungsumme der Privatkredite lag 2020 im Mittel bei 11.300 Euro. Bei einem Großteil der Verbraucher (40 %) lag die offene Finanzierungsumme bei bis zu 5.000 Euro, höhere Kredite zwischen 20.001 und 25.000 Euro (5 %) und über 25.001 (11 %) sind relativ selten. Auffällig ist, dass im Vergleich zum Vorjahr die offene Finanzierungssumme im Mittel leicht gestiegen ist. Diese lag im Jahr 2019 noch bei 10.600 Euro.

35 Prozent haben Privatkredit

In Deutschland haben laut der Umfrage mehr als ein Drittel (35 %) der erwachsenen Gesamtbevölkerung mindestens einen Privatkredit. Bei den meisten Kreditnehmern ist dies ein herkömmlicher Ratenkredit (27 % der Gesamtbevölkerung), gefolgt vom Dispositionskredit (11 %), Rahmenkredit (10 %) und Leasingvertrag (4 %)

Eine oder mehrere Privatkredite?

Bei den privaten Kreditnehmern sind im Mittel 2,1 Finanzierungen vorhanden. Ein Großteil der Kreditnehmer (50 %) hat lediglich eine Finanzierung, es gibt aber auch Konsumenten mit vier Finanzierungen (6 %) und sogar fünf und mehr Finanzierungen (8 %). Im Vorjahr lag die Anzahl der durchschnittlichen Finanzierungen mit 2,2 noch leicht höher.

Monatliche Raten von 310 Euro

Im Mittel werden die Kredite der Privathaushalte monatlich mit 310 Euro zurückgezahlt. Ein Fünftel (20 %) entrichtet nur geringe Raten von maximal 100 Euro im Monat, während der Spitzensatz (18 %) mehr als 501 Euro im Monat an ihren Kreditgeber zurückzahlt. Im Zeitvergleich hat sich die Höhe der durchschnittlichen monatlichen Zahlungen kaum verändert. Bereits 2013 lag sie bei 300 Euro.

Haushaltseinkommen

Das Haushaltsnettoeinkommen aller Umfrageteilnehmer lag im Mittel bei 2.860 Euro. Hierbei fällt auf, dass Haushalte, die eine Finanzierung oder einen Ratenkredit nutzen mit 3.020 Euro beziehungsweise 3.030 Euro ein überdurchschnittlich hohes Haushaltsnettoeinkommen haben.

Verteilung der Ratenkreditformen

Privatkredite beanspruchen Verbraucher am häufigsten bei einer Bank (44 %). Weitere beliebte Kreditgeber sind Autohändler (25 %) und der Einzel- und Versandhandel (17 %). Die Drei-Wege-Finanzierung (8 %) und sonstige Ratenkreditformen (7 %) werden hingegen nur selten beansprucht.

Kredite beeinflussen Kaufentscheidungen stark

Wie die Studie zeigt, haben Privatkredite einen hohen Einfluss auf das Konsumverhalten privater Haushalte. Fast zwei Drittel (64 %) der Kreditnehmer gab an, dass sie ein Produkt nicht gekauft hätten, wenn der Handel keine Finanzierungsmöglichkeit angeboten hätte.